Retraite : si votre pension vous semble “bizarre”, ce réflexe peut vous éviter des années de perte sans le savoir

C’est un cap que l’on attend souvent avec une certaine impatience, surtout en cette saison estivale propice aux nouveaux départs. Recevoir la notification de son premier paiement après des décennies de labeur procure un véritable sentiment d’accomplissement. Pourtant, au moment de consulter le relevé bancaire, la douche froide n’est pas à exclure : le montant crédité semble étrangement bas, voire totalement en décalage avec les simulations effectuées ces derniers mois. Face à cette situation, beaucoup préfèrent faire l’autruche, persuadés que l’administration ne se trompe jamais ou redoutant des démarches administratives interminables. C’est une erreur monumentale ! Ignorer ce ressenti peut vous coûter des milliers d’euros sur le long terme. Heureusement, la loi prévoit des mécanismes précis pour rectifier le tir. La solution est simple et radicale : une révision de la pension peut être demandée à la caisse de retraite en cas d’erreur de calcul. Voici comment transformer ce doute en action concrète pour sécuriser vos vieux jours.

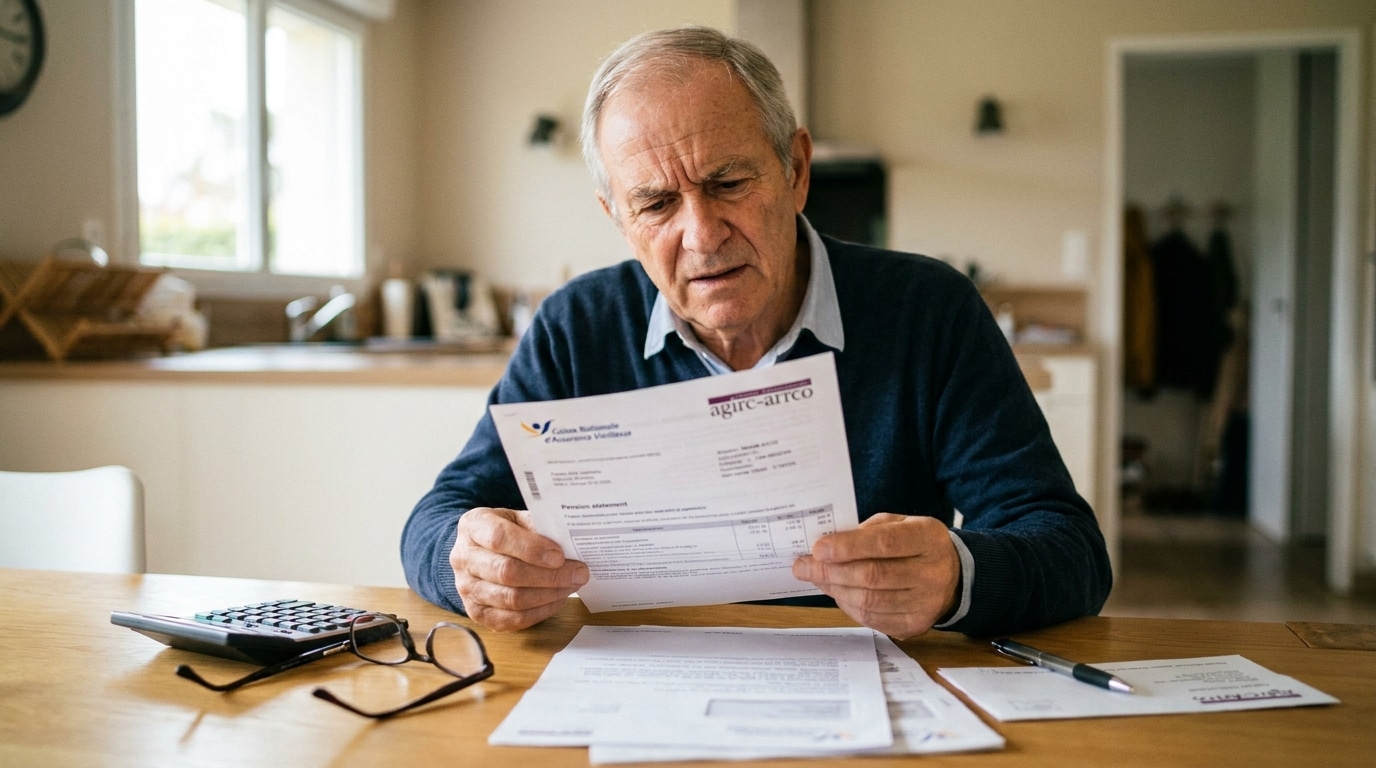

Décortiquez votre premier versement à la loupe pour débusquer la moindre anomalie de calcul

L’erreur est humaine, et l’informatique n’échappe pas à la règle, particulièrement lorsqu’il s’agit de compiler plus de quarante ans de données professionnelles. Trimestres oubliés lors d’un emploi étudiant, périodes de chômage non comptabilisées ou encore majorations pour enfants passées à la trappe : les failles possibles dans l’établissement d’une liquidation de droits sont nombreuses. Il est donc primordial d’adopter un réflexe d’analyste financier dès la réception de ce premier virement. Ne vous contentez pas de vérifier si la somme a bien atterri sur le compte ; confrontez le montant perçu avec la dernière estimation globale reçue avant votre départ.

Il faut garder à l’esprit que le système français est complexe et fragmenté. La moindre anomalie sur votre relevé de carrière individuel se répercute mathématiquement sur le résultat final. Si le chiffre affiché vous semble suspect ou inférieur à vos attentes légitimes, il y a de fortes chances qu’une donnée ait été mal traitée ou tout simplement omise par le système. Examiner le décompte fourni par les organismes payeurs devient alors la première étape indispensable pour identifier la source exacte du manque à gagner.

Exigez la révision de votre dossier auprès de la caisse pour faire valoir vos droits immédiatement

Dès que le loup est débusqué, il ne faut pas perdre une seconde. Pour les affiliés du secteur privé, concernant la part de base, le délai est extrêmement court et ne pardonne pas. Vous disposez de seulement 2 mois à compter de la notification de la décision pour contester le montant de l’allocation. Passé cet ultimatum, les bases de calcul sont considérées comme définitives, sauf si un élément nouveau et majeur vient bouleverser la donne. La contestation doit être adressée directement à la commission de recours amiable (CRA) de votre organisme gestionnaire. C’est elle qui a le pouvoir de statuer sur le litige financier.

La donne est heureusement plus souple du côté de la part complémentaire, gérée notamment par l’Agirc-Arrco pour les salariés du privé. En effet, la demande de rectification peut être enclenchée à tout moment, sans date butoir insurmontable. Du côté de la fonction publique (SRE, CNRACL, FSPOEIE ou RAFP), la réclamation doit cibler le régime spécifique. En cas de blocage avec l’administration, la justice administrative peut même être saisie en dernier recours.

| Régime de retraite | Délai de contestation | Interlocuteur à privilégier |

|---|---|---|

| Base du secteur privé (Assurance Retraite) | 2 mois dès la notification | Commission de recours amiable (CRA) |

| Complémentaire privé (Agirc-Arrco) | Sans limite de temps | Caisse directement ou médiateur |

| Fonction publique (Étatique, territoriale, hospitalière) | Variable selon les statuts | Régime spécifique (SRE, CNRACL…) |

Du repérage de l’erreur à la réclamation formelle, verrouillez votre pension pour les années à venir

Une fois le bon interlocuteur identifié, la phase de préparation du recours prend tout son sens. L’administration ne se contentera pas d’un simple coup de téléphone courroucé. Pour obtenir gain de cause, la démarche doit être chirurgicale et appuyée par un dossier en béton armé. L’envoi d’un courrier recommandé avec accusé de réception est une nécessité absolue pour prouver que vous avez agi en temps et en heure, particulièrement face à l’échéance fatidique des 60 jours du régime de base privé.

Pour forcer la main aux services compétents et garantir un réexamen rapide, il est impératif de fournir toutes les preuves matérielles justifiant vos allégations. Voici les éléments cruciaux à intégrer obligatoirement dans votre demande formelle :

- Les fiches de paie des périodes manquantes ou mal valorisées.

- Les attestations d’employeurs ou contrats de travail.

- Vos anciens relevés de carrière qui prouvent l’évolution de vos points.

- Un livret de famille ou tout document attestant d’une situation ouvrant droit à majoration (nombre d’enfants, invalidité).

- La notification officielle du paiement contesté.

Plus l’argumentation est étayée, ciblée et factuelle, plus vos chances de récupérer votre dû augmentent. Ne laissez rien au hasard : c’est votre pouvoir d’achat pour les prochaines décennies qui est en jeu !

En prenant le temps de scruter ce précieux premier versement en cet été et en osant activer les leviers légaux à votre disposition, vous vous offrez la tranquillité d’esprit d’une fin de carrière justement rémunérée. Accepter sans contester une somme inférieure à ses droits, c’est se priver d’un confort financier durement gagné. Alors, avez-vous pensé à vérifier à la virgule près le montant de votre dernière notification de droits ?