Travailler à temps partiel rime-t-il toujours avec décote à la retraite ? Ce que révèle (vraiment) votre relevé 2026 sur vos droits et votre future pension

En cette période de fin d’hiver, alors que l’on s’interroge sur son avenir financier et que les premiers relevés de carrière millésime 2026 commencent à remplir les boîtes mail, une question taraude des millions de Français : travailler à temps partiel rime-t-il encore fatalement avec décote à la retraite ? Drapée dans ses idées reçues et ses petits calculs, la retraite souffre de nombreux mythes, surtout du côté des salariés à temps partiel. Mais derrière les inquiétudes, la réalité s’avère bien plus nuancée, et le relevé de carrière permet d’y voir clair.

Temps partiel et retraite : la décote est-elle vraiment une fatalité ?

Prendre un temps partiel n’implique pas automatiquement de tirer un trait sur une retraite confortable. Ce qui se joue vraiment, ce sont deux paramètres étroitement surveillés par la caisse de retraite : le nombre de trimestres validés et le niveau de revenus portés au compte. Selon les cas, les conséquences peuvent varier du simple effet d’optique à la vraie baisse de pension.

Contrairement aux clichés, ce n’est pas la durée du travail hebdomadaire qui compte, mais bien les salaires soumis à cotisations vieillesse. Tant que ces derniers atteignent les seuils minimums, même un poste à mi-temps ou à 80 % peut permettre de valider une année complète de trimestres. En clair : le temps partiel dégrade rarement la durée d’assurance, sauf si les salaires sont vraiment bas ou que l’activité est très épisodique.

L’année 2026, avec son SMIC horaire brut passé à 12,02 €, a mécaniquement revu les seuils pour valider des trimestres. Il suffit de cumuler 1 803 € de salaire brut soumis à cotisations vieillesse sur l’année pour valider un trimestre. Quatre trimestres ? 7 212 € suffisent. Même à temps partiel, atteindre ces seuils reste possible, à condition de bien surveiller ces montants.

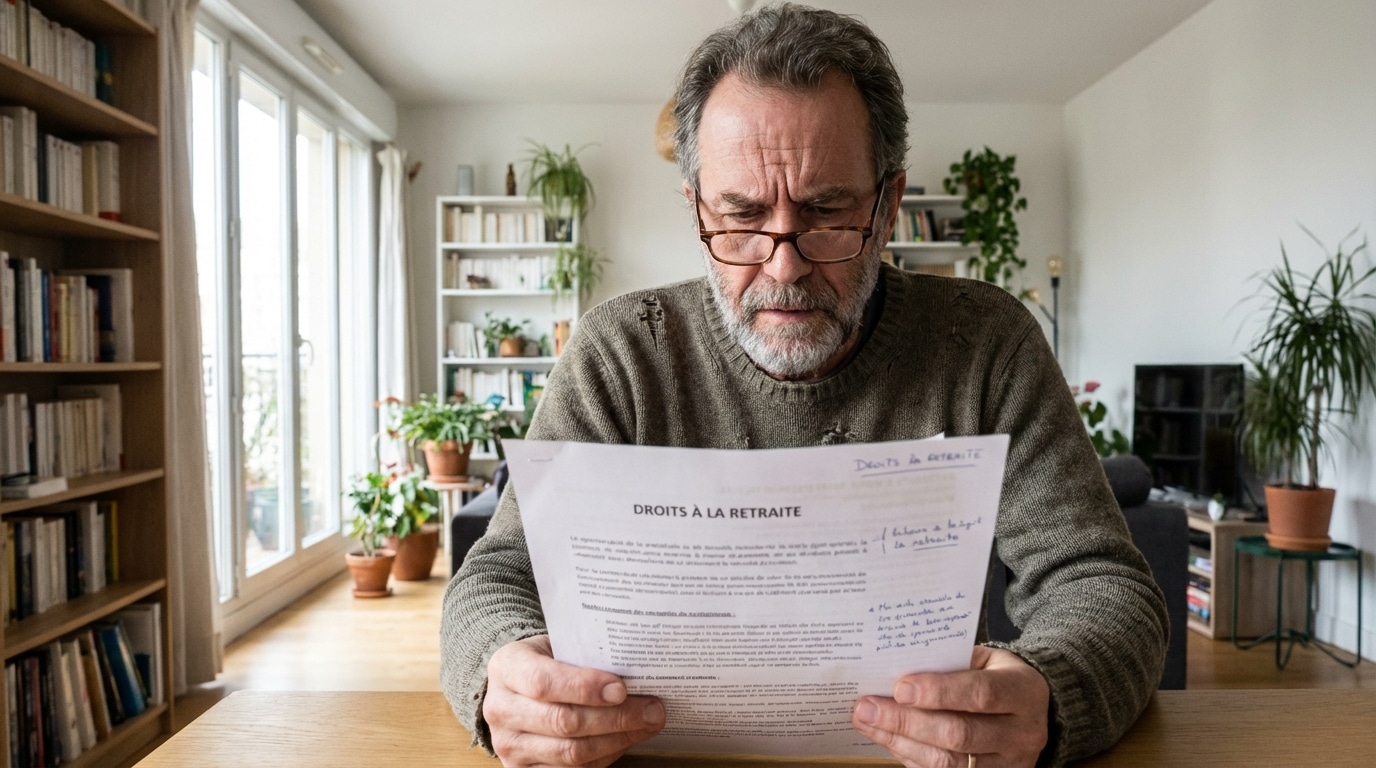

Décryptez votre relevé de carrière 2026 : la clé pour anticiper votre retraite

Le relevé de carrière version 2026 s’impose comme le GPS du futur retraité. Chaque ligne y raconte une étape du parcours professionnel, mais c’est entre les lignes qu’on repère les signaux faibles : années à temps partiel, montants de salaires, périodes d’inactivité ou trous d’activité.

La première information à scruter est le nombre de trimestres validés chaque année. Si une année à temps partiel affiche moins de 4 trimestres, un signal d’alerte clignote. Toute rupture dans la validation de trimestres crée une durée d’assurance incomplète qui pèsera sur le taux de votre future pension.

Le deuxième point critique concerne le montant des salaires enregistrés. La retraite de base se joue sur la moyenne des 25 meilleures années revalorisées : chaque année à faible revenu maintenue dans ce palmarès pourra diminuer la pension attendue. D’où l’importance de vérifier que chaque euro cotisé figure correctement et que les années à temps partiel ne prennent pas une place trop importante dans le calcul.

Pour se faire une idée plus concrète, considérons deux carrières identiques : l’une à temps plein, l’autre ponctuée de périodes à temps partiel. Celui qui a validé 170 trimestres au bon salaire partira au taux plein avec une meilleure pension. L’autre, avec 150 trimestres et de faibles salaires sur les meilleures années, verra sa pension à la fois décotée (baisse du taux) et proratisée (montant ajusté à la durée d’assurance).

Comparatif temps plein / temps partiel : impact sur les droits

| Carrière | Trimestres validés | Montant sur 25 meilleures années | Pension de base |

|---|---|---|---|

| Temps plein | 172 | 27 000 € | Pleine et non proratisée |

| Temps partiel (rémunération faible) | 150 | 19 000 € | Décotée et proratisée |

Les solutions pour éviter la décote et protéger votre future pension

Le relevé n’est pas une fatalité : il existe des moyens de gommer ou de limiter les effets du temps partiel sur la retraite. Certains dispositifs sont bien connus, d’autres restent méconnus du grand public.

Parmi les astuces efficaces, valider ses 4 trimestres chaque année reste la priorité. On peut parfois cumuler plusieurs activités sur l’année (salarié, micro-entrepreneur, etc.) pour atteindre les seuils requis, même sans poste à temps complet.

D’autres filets de sécurité jouent un rôle important : le minimum contributif (MiCo) relève les petites pensions jusqu’à 903,93 € mensuels pour celles et ceux affichant au moins 120 trimestres cotisés au taux plein. Pour beaucoup, savoir que ce plafond existe rassure sur l’avenir.

La retraite progressive, réformée récemment, séduit de plus en plus les salariés approchant de la retraite : travail à temps partiel (entre 40 et 80 % d’un temps complet) à partir de 60 ans, maintien partiel de la pension et poursuite de l’acquisition de droits. Un véritable tremplin, surtout dans un contexte d’usure professionnelle ou de recherche d’équilibre.

D’autres pistes s’ouvrent : rachat de trimestres, majorations pour enfants, cumul emploi-retraite ou, plus simplement, faire la chasse aux erreurs sur le relevé. Un trimestre manquant, un employeur oublié, une période mal reportée : la correction officielle se fait en quelques clics sur les plateformes info-retraite ou depuis le compte Assurance retraite, surtout à partir de 55 ans.

Le temps partiel et la retraite en 2026 : ce qu’il faut retenir pour sécuriser votre parcours

Le principal enseignement reste limpide : le temps partiel n’est pas la bête noire de la retraite, à condition de connaître le mode d’emploi. Tout se joue dans la lecture attentive du relevé individuel, à examiner régulièrement dès la cinquantaine, pour éviter les découvertes de dernière minute.

Le véritable allié du salarié, ce n’est ni l’oracle ni la boule de cristal, mais le relevé de carrière. C’est lui qui fait foi, ligne après ligne, pour débusquer les trimestres oubliés, contrôler les montants retenus dans les meilleures années et, le cas échéant, enclencher les corrections nécessaires auprès des caisses compétentes.

Ne rien laisser au hasard, c’est s’offrir l’assurance de partir au taux plein ou de limiter toute décote, même en traînant quelques années à temps partiel. D’autant que la législation continue d’ajuster les filets de sécurité pour les plus petites pensions.

La retraite, même après une carrière fractionnée ou aménagée, reste rarement une simple addition. Une seule certitude demeure inchangée : l’anticipation et la lecture régulière de son relevé de carrière ouvrent toujours la voie à une pension mieux sécurisée et offrent ce sentiment de contrôle retrouvé qui apaise les esprits.